三井住友カードから一通の手紙が。

さっそく開いて内容を見てみると・・・・

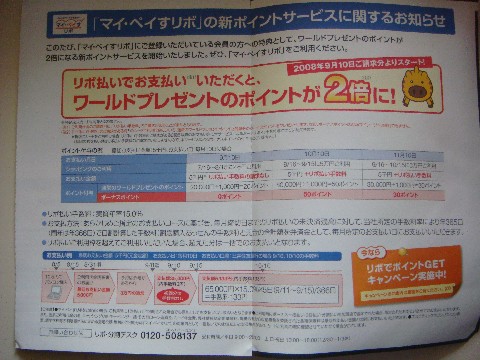

春に終了したマイ・ペイすリボ利用時のポイント2倍が復活することになった。

これで再びマイル貯めやすいカードがなったかと言えば、やはりしっかり抑えられていて

結局のところマイル還元については現状どおりとなる。

変更点は以下。

・ マイ・ペイすリボ登録のお客様に、ワールドプレゼントのポイントを2倍に。

・ ポイント付与条件としては、利用代金の請求月にリボ払い手数料の請求があること。

・ ワールドプレゼントのポイントはANAへのマイル移行はできない。

今までマイ・ペイすリボ登録だけして支払い前にATMでの事前返済

毎月の支払い金額を高額設定し実質一括払いにしていていたケースなど三井住友カード

にとってポイントだけ付与しているだけという損していた部分もしっかり押さえられている。

若干、マイルがより貯まることにならないのは残念ではありますが

ワールドプレゼントでギフトカードに変えることはできるので、その点で言えば

若干還元率が戻ったことにもなり、その点では歓迎だったりする。

「三井住友」タグアーカイブ

りそなクラブ、りそなポイントバンク 条件見直しで大幅改悪へ

クレジットカード会社を中心にポイントサービスの条件が見直されている。

大半がよくなるどころか悪くなるものばかりで、告知があるたびごとにネットでは改悪だ!

と言われていたりする。そんななか、りそな銀行、埼玉りそな銀行がりそなポイント

りそなポイントバンクの条件を改定。ポイントならびに優待サービスを大幅改悪

することになった。

ちなみに、イマまで提供されていた特典は以下。

りそなポイントバンク (※ここでは、特典内容のみ)

取引条件に応じてステージ分けし、各ステージに応じて様々な優待を提供するサービス

・コンビニATM利用手数料のキャッシュバック

・他行ATM利用手数料のキャッシュバック

・りそな銀行・埼玉りそな銀行・コンビニATMでのカード振込手数料のキャッシュバック

・りそなダイレクト・テレフォンバンキングサービス 振込手数料 1件100円キャッシュバック

・ 自動送金サービス振込手数料 1件52円割引

・スーパー定期(300)・満期F(フリー) 優遇利率の適用

・ 投資信託購入手数料 購入手数料の5%キャッシュバック

- ・ マイアカウント手数料 無料

・ 貸金庫割引

・ クイックカードローン/カードローン(無担保型) 金利優遇

・ マイカーローン/教育ローン(無担保型)等 金利優遇

・ りそなダイレクトあんしん保険

りそなクラブポイント

取引条件によって決まったステージに応じてポイントを付与するサービス

今回の改訂では、これらがすべて見直されることになり、りそなポイントバンクについては

完全廃止となった。クラブポイントについては、ポイントバンクが廃止されたことに伴い

ステージ制がなくなり、取引内容に応じてポイント加算へ変更、またポイント加算数が

大幅減となった。

ここで驚きなのが、りそなポイントバンクの廃止。

見てのとおり取引条件に応じて様々な優待を提供するサービスであり、他社への乗り換え等を

抑制させる解約阻止ならびに顧客満足度向上を目的としたもの。みずほ、東京三菱UFJ

三井住友銀行等でも、今でも普通に行われているサービスである。

そんな、他社がいまだ力を入れている部分において、自ら進んで改悪したのはいささか驚きで

ある。

ネットでは、この件のことを取り上げている人は多く。なかには、今後資金移動する人が増える

のではないかと言われている人もいるが、かくいう私もすべて移動することにした。

さて、この件もそうだし、三井住友カードのEdy、Suicaチャージへのポイント付加終了等も

そうだが、企業側はユーザーの行動についていささか読み間違っているようにも思える。

おそらく一度取り込んでしまえば、多少サービスを悪くしても影響はないと思っているのかも

しれないが、それはあくまで今回止めようとしているサービス以上に、他のサービス等に

魅力がある場合ぐらい。逆に止めようとしているサービスがユーザーにとって魅力的なもので

あった場合は、企業が思っている以上に、ユーザーは敏感、より機敏であり、流動しやすい

ものである。

たとえば、今回のりそな銀行を例にすると、もし他の銀行に行こうとするならば、口座を作り

引き落としの変更をして、仮に住宅ローン等を組んでいれば借り換え手続きして・・・・となる。

正直、住宅ローンについてはおいそれと借り換えはしにくいが、それ以外においては

いまやATMにあるメールオーダーやネットで手続きできてしまうものにばかりである。

さらに公共料金系もカードで支払いができる今、銀行にあえて引き落としさせる必要性も

低くなり、人によってはホントに簡単に完了してしまうのである。

また、住宅ローンについては、保障料を無料にしたり、金利がかなりに低めになるなど

各社競争合戦中であり、条件さえあれば別に乗り換え事態も決して難しくないし

仮に難しい人でも銀行はローンを借りるときこそ、自分たちの銀行に取引を集約してと

指定されたりするものの、一度移動したことが確認されれば、その後の何年先までずっと

利用状況のチェックしたりはしない。

逆に、金銭管理がしっかりしている人なら、給与やその他支払いは他行に移して優待条件を

勝ち取ってしまい、ローンの支払いだけは今までの銀行口座に振込みしてしまう。もちろん

その振込みは優待でほとんどタダな状況であれば、もう痛くもかゆくもないのである。

そう考えると、必ずしも乗り換えしないだろうという安易な予測は以外に脆かったりする。

そもそも、ポイント等でユーザーをひきつけるというのは企業側が行った手法だが、ユーザーは

このうまみを十分理解してしまった。広く認知される前ならまだしも、誰もがこれだけ巷にポイント

が普及し、認知されてしまった段階では、ただユーザーからの評価を落とすだけである。

企業側の業績等で行き詰まり、改悪せざる得ないケースもあるだろうが、よほとのことが

ない限り、ここにメスを入れるのはそれなりの影響があることを十分認識しておく必要がある

と思う。端的に言ってしまえば、明確に時限を定めたものならまだしも、曖昧に時限的に

やろうと考えているぐらいならやらないほうがマシなのである。

カード業界再編 三井住友が、OMCカードを買収

ダイエーの不良債権圧縮の一環として、OMCカードも例外なく売りに出され

これを獲得すべく各社合戦を繰り広げた結果、三井住友に売られることが

決定した。今回の件で、三井住友はカード業界首位へ躍進したのだが、次に各社が狙うの、財政再建すべく頑張っているJALが持つ、JALカード。JALカードは、会員数はさほど多くないが会員あたりの利用額は思いのほか

高い。今回のOMC同様、ある程度JALの意向が通るように過半数以下が売却

されるのではと囁かれているが、これを何処が獲得するのかが気になるところであるが、一個人としてはこのままが良かったりするが、肝心なJALがダメになってしまうのはもっと困るので、この際サービスが悪化されなければ

何処でも良かったりする。でも、クレディセゾンはちょっと嫌だな・・・・・。

———————————————————————————-

三井住友、OMC株32%買収・カード最大陣営に

三井住友銀行は27日、経営再建中のダイエーから同社保有の

オーエムシー(OMC)カードの株式の一部を買収し、実質的に傘下に

収めると発表した。三井住友グループ合計のクレジットカードの取扱高は

9兆円超となり、国内最大のカード陣営に浮上する。貸金業法改正などで

カード会社の経営環境は厳しさを増しており、3メガバンクへの集約が一段

と進む公算が大きい。 三井住友銀はダイエーが保有するOMCカードの発行済み株式の約32%(6800万株)を748億円で買収。持ち分法適用会社にする。ダイエーは同日、今回の株式売却に伴って2008年2月期に420億円の特別利益を計上する見込みだと発表した。(00:13)

ソース元:http://www.nikkei.co.jp/news/keizai/20070728AT2C2703F27072007.html

———————————————————————————-