先日ソフトバンクモバイルで信用情報に間違った実績(延滞記録)を登録してしまったことで問題になり、話題にもなった信用情報問題だが、信用情報を覗きに行くのは、ソフトバンクだけに限らずAUやドコモなどでも行われている。

ケータイ会社さんが信用情報を覗き(取得)に行く、そして記録するのは携帯電話機の購入を分割支払いにした時に限られ、その際には必ずあっせん契約約款に同意を求められ署名することになっている。これに同意したら審査の上合格ならば確認の上契約締結され、以後完済するまで信用情報に支払い実績が記録され続けることになる。

逆に一括購入者の場合はそもそも信用情報を覗く(取得)ことは無い。そもそもあつせん契約に関する同意の署名を求められることはなく、同意が無ければ信用情報を取得することは法的にも認められていないので、取得は行わないしその後記録されることもない。よって変な話だが一括購入者であれば仮に電話料金が延滞し強制解約されたとしても信用情報機関(cic)に記録がされることもない。

※但し、ケータイ電話会社間で共有しているデータベースには記録されるので契約はできなくなります。あとカード払いとかでそのカードの引き落としをしなかったら結局CIC等には記録されちゃいますが・・・

逆に割賦契約しちゃうと毎月の料金支払いを滞納すると、一定日数の猶予期間内に支払わない限り信用情報機関に延滞として記録されてしまったりする。

でこの信用情報が曲者で、皆さんご存知の通りクレジットカードの契約・更新、住宅やクルマ購入時のローンなど、金融機関からお金借りるときに貸すに値する人物かの判断材料として使われてしまう訳です。(ちなみに入金情報欄に「A」とかついたからと言って、必ずしもローンが組めないこともなく、ぶっちゃけ金を貸す金融機関が信用情報に加え、収入状況担保となる資産とか、彼ら自身の貸出ノルマとか様々な情報を踏まえてどう判断するかだったりします。だから会社によって審査厳しい・甘いがあるわけです。でも「A」が二つ付いたらさすがに警戒するな)

ちょっと横道逸れましたが、基本的には一括払いでケータイを買っている人は信用情報に何かされることは皆無なのですが、ひょんなことから実際には一括払いにも関わらず承諾もなしに信用情報を取得されていることが判ってしまったので、その経緯を纏めてみようと思う。ちなみに、この件は今はドコモさんと協議中。

完全に法令違反な部分があるのでしっかり治していただきたいと思ってます。

長々となるので先に簡潔に纏めます。

——————————————-

・一括払いありきな投売り端末購入したが、その際に信用情報を取得されてしまった。

・取得するにはユーザー同意が必要。具体的には「割賦あっせん契約書」書面に署名が必要だが、もともと一括商品故未記入にも関わらず取得される。(許諾無し目的外利用)

・ショップスタッフのオペレーションミスでアラジン操作時に分割契約で進めてしまったことが原因ではあるが、アラジン仕様上審査前に行われる署名のスキャニングには書面のチェック等をするような仕組みはなく、極端な話店舗のチラシをスキャニングしても先に進めてしまう(=審査ができてしまう)ことが判明。

・審査実行に同意したことを示す署名のスキャニングは、割賦契約として契約成立するまで保存しない仕様に。このため審査後~契約成立までの間で途中でやめた場合その同意署名は保存されないため、結果に関わらず同意取り付けたエビデンスを持っていない状態となる。(貸金業規制法などでは書面の保存方法まで細かな規定はないものの、一定期間「した事実」を示す根拠書類等は保存しておく必要がある)

・今回、信用情報を取得したきっかけの裏づけ書面を消して、データだけ活用してしまうため、私みたいに知らぬ間に信用情報を取得されてしまうこと、逆に悪意がある人が同意していないのにと騒いだ場合は、ドコモとしてそれを証明するものがないため自分自身を守ることができない(極論訴訟し放題)

・信用情報自体はドコモショップスタッフが覗けるわけではないがシステム上でデータを取得し与信審査の材料として扱ってしまうため、契約者のスコアリングなどに何らか影響を与えている恐れがある。(但しここだけは憶測。でも普通ここだけ排除はしないはず)

——————————————-

というお話です。それでは駄文長文で恐縮ですが、事の経緯を・・・・

■きっかけ

そもそもは8月12日に携帯電話某チェーン店さんで、機種変更一括5000円な”中華系の投売り端末”に機種変更したことにはじまる。シャープ製のANDROID端末を使っていたんだけど、あまり不安定でイライラしていたところに、この端末が売られていたので契約しに行ってきました。

もちろん支払いはドコモさんには一括払い。(あえてドコモさんには・・・と書いたのはその店で端末代金を払った方法はクレジットカード決済だったから)

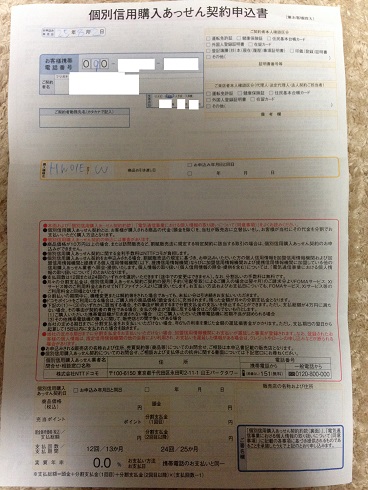

ちなみに、上のは信用購入あっせん契約申込書。

新規、機種変とかで書き書きする各種注文申込書一式に含まれている複写式のもの。一括払いであろうが、割賦であろうが電話番号と契約者名、生年月日は複写されてしまいます。

割賦契約者の場合は、ここに価格や支払回数とか必要事項が記入され、最後に右下にある署名欄に署名をすることになります。(この署名が、信用情報機関からの情報取得、実績記録に同意することを定義されている「あっせい契約約款」の同意欄にもなる)

支払いも一括ですし、同意も当然していません。

このあと代理店さんは、俗に言うアラジンがある場所に書面をfax。あとはドコモさんの社内審査で問題なしか判定され合格ならば無事機種変更手続きに移れるわけで、現実に合格して端末を買って帰ってきました。(社内審査はドコモ契約回線の支払い実績とか、俗に言うルール適合有無とかで判定)

で、この日はこんな感じ。実は、この審査時に信用情報を抜かれてしまっていた訳ですが、当然知る由もありません。

■ 11月に、半年に1度の日課でCICに記録開示に行ったところ・・・・

昔から関心事にはアレコレ深くはまるほどの駄目なヲタでして、クレカもその一つなのですが信用情報についてはかれこれ10年ぐらい前から定期的に開示しに行ってました。最近は半年に1回は開示しに行こうと決めていてたまたまこの日に別件のついでで西新宿にあるCICへ開示しにいってきました。

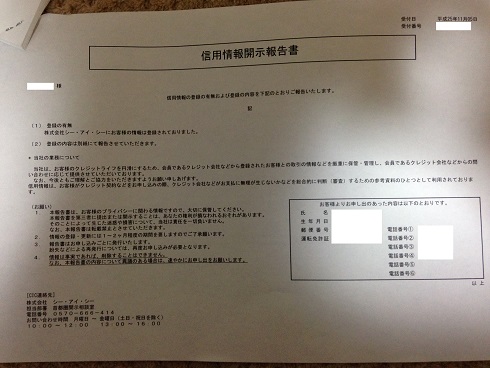

※ これはその時出してもらった開示記録報告書。

この書類には大きく分けて3つの情報が記録されています。

1、クレジット情報

2、申込情報

3、利用記録

クレジット情報は今契約しているクレジットカード、ローンの契約条件や限度額等に登録している属性、そして入金状況という約2年分の入金実績欄があります。

申込情報と利用記録は、クレジットカード会社等が私の情報を参照した時に参照日時、目的、何処の企業か?が記録されます。(申込情報は新規契約時に利用記録は、既に契約済みの金融機関が途上与信等する際に反映されます)

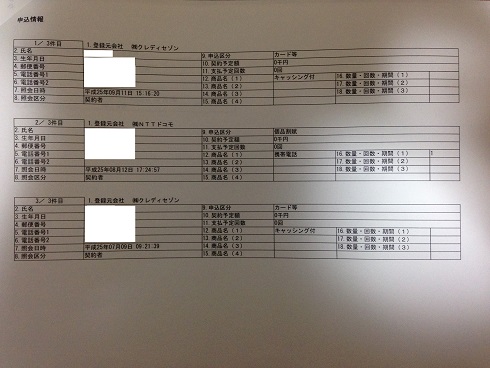

と、こんな感じになっていて、一枚一枚内容を確認して言ったところ申込情報にドコモさんの記録が。

※ これがその記録。

1件目と3件目はセゾンさんの記録が。1件目はアメックスパールの申込みで。

3枚目プラチナアメックスの申し込みで。

どちらも自分が申込んだもの。2件目がドコモさんの記録。

ドコモさんの記録を見ますと、8/12に個品割賦、商品は携帯電話で申込みがあったので17時24分に信用情報を参照したという記録になっています。あれれ? この日確かに某チェーン店で機種変更したけど、一括購入なので記録があることに不自然さが残りました。

既に契約から2ヶ月経っているので、あれれ?ひょっとしてdcmxでも契約させられた?とか思いながら帰路につき、書面を確認してみたところdcmx契約の記録ないし、記憶もないし、何よりカード契約時は、申込情報には「カード等」と記載されるのが普通で個品割賦とはならないため、ますます疑念が深まってしまったわけです。

■11/5 ドコモにクレームへ

明らかにおかしいのでサポセンに電話。しかし、SVさん含めよく判っていない子が多い。特に社内審査とcicの信用情報を一緒と思っているようで、ドコモ契約者であれば信用情報(cic)も活用できると。あまりの理解できてなさに丁寧に説明しつつも、そんな約款何処にあるのか明示をお願いし確認させた結果、やっと状況を理解。後日折り返し対応となったがなぜか代理店担当営業さんから電話が掛かってきて、事の顛末をお話し今協議してもらっています。 (ドコモさんは一先ず代理店に案件を投げるようにするフローなんでしょうね。)

■調査から見えた問題点などこの件、代理店担当者さんが窓口となっていただき、いろいろ調査をしていただいております。代理店営業担当者さんは凄く状況を理解していただき、お忙しい中ご対応いただいていると思っています。とフォローはさておいて。

まず断言できることは、8/12の機種変更時の手続きにおいて、契約者は未承諾にも拘らずドコモの顧客管理システムからCICへ契約者の信用情報取得要求を出してしまい、私の信用情報を取得。その情報を元に審査・判定に使われてしまったこと。そしてその取得した信用情報は何らかの形で社内の顧客管理上残されている恐れ(スコアリングなど数値化されている)があるってことです。

※もはや無形な形になっているとも言えるので、今更ですが。

ドコモショップで手続きしたことがあればお分かりかと思いますが、基本的に何か手続きがあるたびに署名させられ、署名つき書面をスキャニング。エビデンスとして残してから、実作業が行われます。センシティブな信用情報だけ、そんな確認プロセスなくボタン一つで簡単にCICへ情報取得要求が走るとは思えないので同様なプロセスが組み込まれているはずなのですが、そもそも割賦契約しませんので、そんな操作をするはずがなく最初はシステム障害などで変なプロセスが走ったのでは?と思い指摘。確認してもらったのですが、結論は障害も無ければ、そんなバグも無し。やっぱりスキャニングして確認ボタンを押さないと要求プロセスは走らないそうです。

そうするとアラジンを操作した人が一括払い前提にも関わらず割賦契約ありきで処理を進めようとしたってことが見えてくるのですが、ならば署名していないのになんの書面をスキャニングしたの? ってことに。さらにシステムはスキャニング書面が間違っている可能性もあるのに、なんのエビデンスを持ってお客様から承諾を得たと判定するのか? 申し訳ないですがスタッフが言われた通りの作業をしているとは限りません。もちろん、たまたま間違いだってあります。操作する人の規模が大きくなるほど性善説ではなく性悪説の視点で発生しないよう対応するのが普通なんですけどもね。

■承諾の署名つき書面は契約完了まで保存しない。

ともあれスキャニングしなければ先に進めないなら、その承諾をとったとされるスキャニングデータを確認するよう依頼。もしココに署名されたものがあれば立派な公文書偽造。でも調べさせた結果は、署名がある書面のスキャニング記録が残っていないと。

「???」

ちょっと訳の判らない回答だったのですが、詳細を聴いてみたところ驚くことに下記のようなプロセスになっているそうで、審査完了しても本登録まで進めない限り、エビデンスデータを保存されないとの回答。

1、審査に必要な項目を設定し、(ドコモショップならば)帳票を出力

2、お客さんに署名をもらい、スキャニング。

3、スキャニング完了後、確認ボタンを押したら審査プロセスが走る

(=CICへ取得要求が入り、cicから情報を受け取る。)

※ちなみに、スキャニングしたものが間違った書面だった場合に、それを

エラーとして扱い先に進めないようにする仕組みは実装されていないそう

です。よって、カタログでも関係ない書類でもスキャニングさえして

いれば承諾とったと判断する仕様(まぁそんなことしたら追跡時に

刺されますけど)

4、システム側で情報取得し社内保有情報等含めて審査を行う。

5、合格ならば、最終確認をとって本登録手続き。

= アラジンで署名データやCICへクレジット情報反映等行う。

結局、割賦契約として確定させれば、承諾書面も保存はするけど割賦契約確定しなかった場合は、信用情報を取得しているにも関わらずユーザーの承諾書面は破棄してしまうそうです。正直これには驚きました。別にドコモショップスタッフが見られるようにしておけ!と言っている訳ではなくて、センシティブな信用情報を取得しますよという同意があってこその情報取得なので、審査結果がどうであれその承諾書面は一定期間保持しておかないと何かあった時どうするんでしょうね。

そして私の場合は、テキトーな紙で読み込ませて進めたのかな?それとも偽造署名したのか? それも綺麗に消えてしまう訳ですから・・・。なんてドコモさんも身内にやさしいのでしょうかね。

ちなみに、貸金業規制法などでは書面の保存方法まで細かな規定はないものの一定期間「した事実」を示す根拠書類等は保存しておく必要があるのですがねぇ・・・

申し訳ないですけど、私がドコモさんの立場ならばこの状態は避けたい。だってショップスタッフさんは直接信用情報の中身は見られないけど、でも多少なりとも信用度を測ることはできちゃうってことですよ。アラジン操作を我々は見られません。我々が判らないところで一括契約なのに、一時的に割賦契約で進めて審査結果を見ることだって出来るわけです。もしも審査NGなんて出たら、「あーあの人クレヒス良くない人」って判断できてしまう訳です。もちろんその契約は一括契約だから操作を少し元に戻して処理しなおせば完了してしまう。お客さんは何も知らないけど、操作したスタッフはお客さんの信用度を少し把握できてしまう。データも保存されないなら、悪用し放題ですよね。さらにはシステム上ではドコモが回線契約上の範囲で培ってきた信用情報に、CICの信用情報までアドオンして与信するからドコモにとっても信用度が増強される可能性も。

猜疑心の虜になるつもりはありませんが、仮に一部の心無いショップスタッフがいたとしたら・・・・。故にシステムは性悪説前提の設計が必要なんですけどもね。特にセンシティブなもの扱うときは特に。

■振り返り。

代理店がなぜその処理をしたのか。代理店の操作ミスが発端ではありますけどシステム側でそれを防ぐ仕組みが十分でないということに驚愕。だってユーザーから信用情報という個人情報を取得する同意を得た訳ですから。これ残していない段階で、何か問題があったらドコモさん自身、ユーザーから承諾貰っているぞ!という証拠が無いわけですから、勝手に取得したって話になるわけです。

(もし悪意がある人が逆手に取ったら正当性主張できない気がします。)

システム仕様としては不十分な感じが。営業担当さん曰く公式見解ではないけど、なんかシステム系の担当部門はそのきっかけを作った代理店が悪いという認識みたいですけど、何度も言いますがこういうものは性善説ではなく性悪説視点で、そうならないようにシステムで対策しておくのが当然のこと。(とは言え効果とコストの天秤で後回しにされやすいけど)そんな盲点を作っている段階でもはやシステムの責任とも言えると思います。

そもそも、代理店にアラジン使わせる、契約取次ぎさせている段階でドコモに監督責任はついて回るし、何よりCICに要求する仕組み作って情報を抜く作業(プロセス処理)はドコモさん。もはや代理店が云々では無い訳です。

これだけザルがあって代理店さん責は少し酷い感じが。(代理店には全く責任が無いとは思っていません。正しくは両成敗であり、ドコモ本体自身が私達には問題ないと考えているならば問題)

で、これだけシステムがザルだと、少なくともそのお店で一括で買った私以外の人も同じように信用情報が抜かれている可能性があるし、もっと言えば他のショップでもやっている店員がいる可能性がある。もはや私1人のイレギュラーケースではない恐れがあります。

やってることは承諾無く情報を活用している目的外利用であり、少なくとも審査プロセスを走らせるとCICから情報を取得して、それを社内審査と掛け合わせて総合判定していることになるので、もしもCIC情報に宜しくない実績が記録されていたとしたら、それをベースに審査され不利な結果が出ている可能性がある訳です。無論承諾なしに使って。ここからは憶測ですが、その審査結果は見えない形でスコアリングされ記録として残っていると思っています。そしてその記録項目に対して重み付け=重要度がどうなっているか等議論ポイントはたくさんありますが何かしら影響を与えている可能性を排除できなかったりします。

正直私自身困るような信用情報にはなっていないので実害はないですし、ソフトバンクみたいに延滞情報をCICに一時的に記録されてしまいカード申込み審査が通らないとかよりはマシですが勝手に使われていることはちょっと嫌なものです。

(信用情報は対象じゃないけど)何処のキャリアもマーケティングに使いますとかいろいろルール明示しています。憶測ですけど、顧客DB上にスコアリングのカラムとかあって、もしもDCMXの拡販とかで信用度含む属性の良い人に対して(オプトインしていれば)加入促進のDMを送るとかあったら・・・。その逆は排除とか。(本当にこれなってるかは判りませんのでここは軽く聞き流して。でも、DBっていろいろなカラム持っていたりするからなぁ・・・)

一先ず、こんな感じな訳ですが、社内でいろいろ検討してくれているようなので自浄努力としてしっかり対策して、適切な形で報告してくれることを静観して待ちたいと思います。正直、これレアではなくよく発生させている可能性高いですし。ただいちよ顛末としてはこれを残しておきます。